Il 30 dicembre 2023 è stata pubblicata sulla Gazzetta Ufficiale S.O. la legge n. 213/2023, nota come legge di bilancio per il 2024.

Questa legge introduce diverse misure che influenzeranno notevolmente le assicurazioni e gli intermediari assicurativi, e con questo articolo vogliamo fare chiarezza e tenervi aggiornati sulle principali novità.

Ritenuta d’acconto sulle provvigioni

La prima importante novità che vogliamo commentare è l’eliminazione dell’esenzione fiscale sull’acconto delle provvigioni degli intermediari per le prestazioni alle compagnie assicurative.

Cosa cambia per gli intermediari?

Questo provvedimento, che entrerà in vigore a partire dal 1° aprile 2024, implica che gli intermediari assicurativi dovranno pagare una ritenuta del 23% sul 50% delle provvigioni percepite.

Se si lavora con dipendenti o collaboratori terzi in modo continuativo, la base imponibile si ridurrà al 20%.

Per applicare la misura ridotta al 20% della base imponibile è necessario inviare al sostituto d’imposta una dichiarazione, tramite pec o raccomandata a.r., che certifica di avvalersi in via continuativa di dipendenti e collaboratori.

La comunicazione deve essere inviata entro il 31 dicembre dell’anno precedente a quello in cui si chiede l’applicazione della ritenuta ridotta. Nel caso in cui la collaborazione sia iniziata in corso d’anno, il termine per l’invio è di 15 giorni a decorrere dall’inizio della stessa.

📢 Nel testo della legge di bilancio non sono state date indicazioni precise per il 2024. In ogni caso per evitare problemi sarebbe meglio inviare la comunicazione il prima possibile.

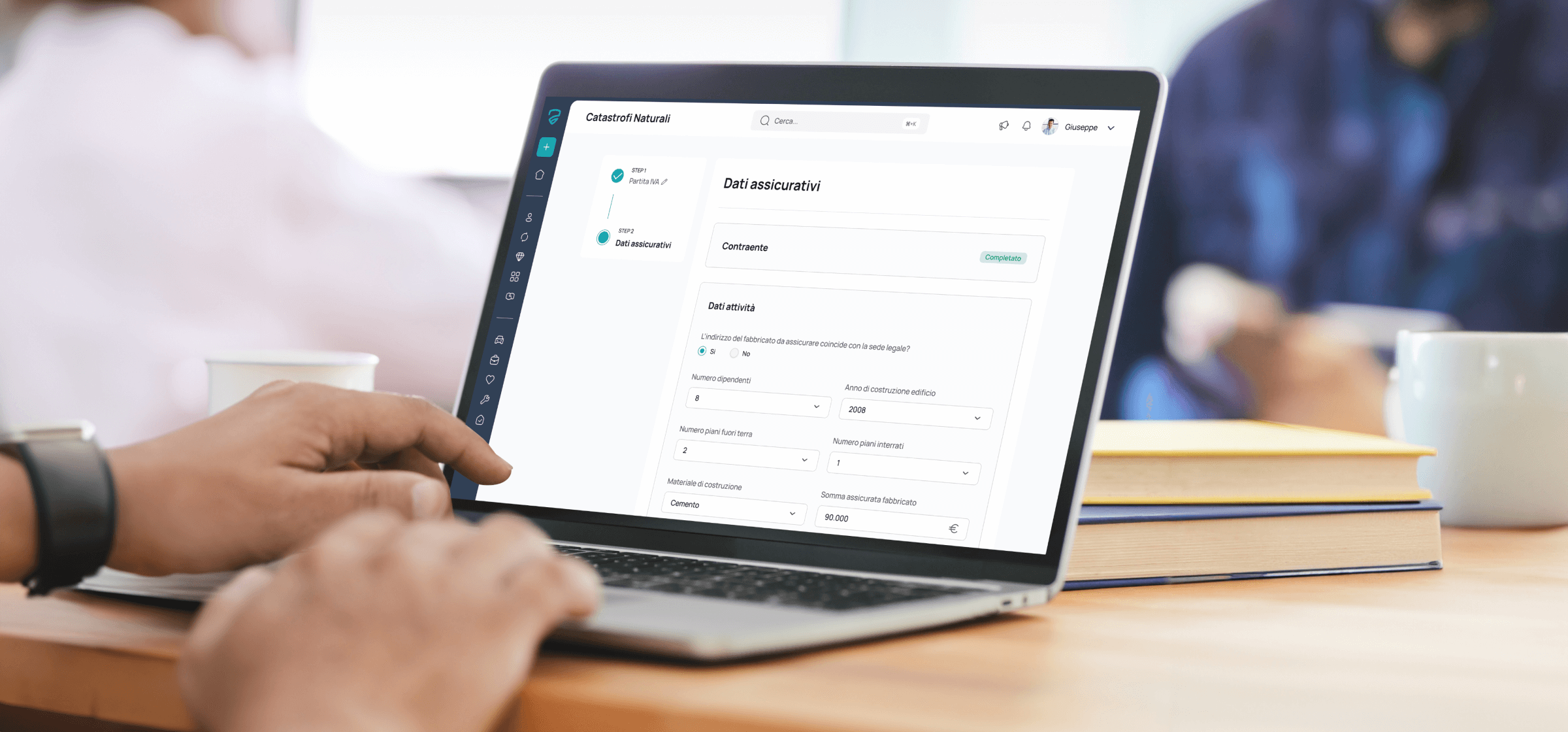

Obbligo per le imprese di sottoscrivere una polizza contro catastrofi naturali

La legge di bilancio 2024 ha introdotto l’obbligo per tutte le imprese con sede legale in Italia o con sede legale all’estero e stabile organizzazione in Italia di stipulare una polizza assicurativa a copertura dei rischi derivanti da catastrofi naturali, individuate in sismi, alluvioni, frane, esondazioni e inondazioni.

La polizza deve coprire i beni indicati dall’art. 2424 primo comma, sezione Attivo, voce B-II, numeri 1), 2) e 3) del Codice civile (ossia, Terreni e fabbricati, impianti e macchinari, attrezzature industriali e commerciali).

Le imprese obbligate dovranno stipulare la polizza con una compagnia italiana autorizzata all’esercizio dell’attività assicurativa nei rami danni.

⚠️ L’inadempimento da parte delle Imprese obbligate sarà tenuto in considerazione per la concessione di contributi finanziari statali.

Le imprese agricole sono escluse, e manterranno l’attuale sistema assicurativo.

Fondo di garanzia assicurativo dei rami vita

La legge di bilancio 2024 ha introdotto inoltre un nuovo “Fondo di garanzia assicurativo dei rami vita” per la tutela dei diritti dei contraenti o beneficiari di polizze di assicurazione sulla vita.

✍ Le imprese e gli intermediari iscritti al RUI con premi annui, raccolti o intermediati nei rami vita, pari o superiori a 50 milioni di euro sono tenuti ad aderire al Fondo.

Il Fondo interviene in caso di liquidazione coatta amministrativa delle imprese aderenti e può garantire prestazioni fino a 100.000 euro.